बजट 2026 के बाद नई बनाम पुरानी कर व्यवस्था: वित्त वर्ष 2026-27 के लिए आपको कौन सी आयकर व्यवस्था चुननी चाहिए? कर दरें, स्लैब समझाया गया

केंद्रीय बजट 2026: हर साल, बजट प्रस्तुति का एक मुख्य घटक आयकर होता है, क्योंकि करदाता स्लैब, कर दरों और अन्य कारकों में बदलाव पर उत्सुकता से नजर रखते हैं – जो उनके कर के बोझ को कम कर सकते हैं! हालाँकि, वित्त मंत्री निर्मला सीतारमण के केंद्रीय बजट भाषण के बाद, आयकर ढांचा पिछले बजट से अपरिवर्तित रहता है।एफएम निर्मला सीतारमण, जिन्होंने रविवार को अपना लगातार नौवां केंद्रीय बजट पेश किया, उन्होंने ही नई कर व्यवस्था पेश की। 6 साल पहले, 2020 में, करदाताओं को कर संरचना का एक और नया विकल्प, नई आयकर व्यवस्था की पेशकश की गई थी। तब से, करदाताओं को लगातार एक विकल्प का सामना करना पड़ा है: नई कर व्यवस्था के साथ जाएं या पुरानी व्यवस्था के साथ बने रहें। दोनों के बीच निर्णय करना काफी कठिन काम है क्योंकि एक कम दरों और सरल अनुपालन का वादा करता है जबकि दूसरा उच्च आय वालों को कटौती और छूट का लालच देता है।

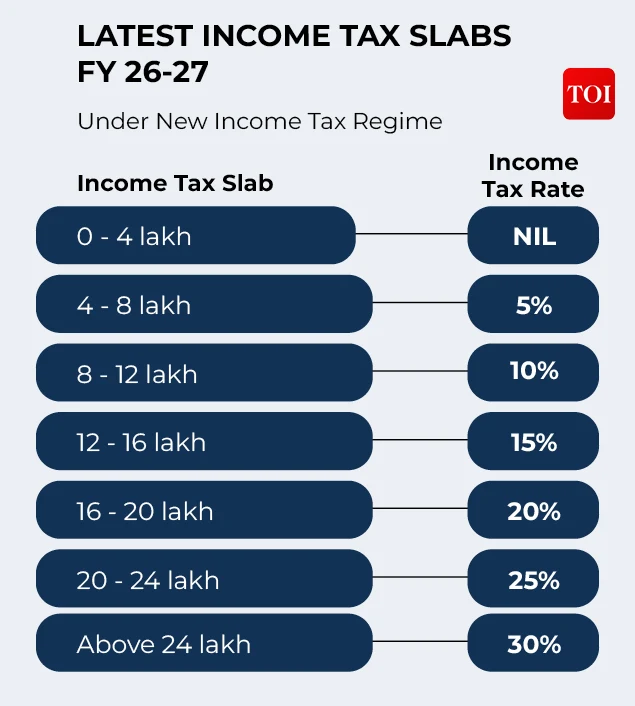

नई आयकर व्यवस्था: प्रमुख कर दरें, कर स्लैब और लाभ

मध्यम वर्ग के करदाताओं को अधिक राहत देने के लिए नई आयकर व्यवस्था शुरू की गई थी। इसका उद्देश्य कर प्रणाली को सरल बनाना और फाइलिंग को आसान बनाना भी है।

वित्त वर्ष 2026-2027 के लिए नई कर व्यवस्था के तहत 4 लाख रुपये तक की आय पूरी तरह से कर मुक्त रहेगी। इसके अलावा, एक प्रगतिशील स्लैब प्रणाली है, जिसमें आय के स्तर के आधार पर दरें धीरे-धीरे बढ़ती हैं:

- 4 रुपये – 8 लाख रुपये: 5%

- 8 रुपये – 12 लाख रुपये: 10%

- 12 रुपये – 16 लाख रुपये: 15%

- 16 रुपये – 20 लाख रुपये: 20%

- 20 रुपये – 24 लाख रुपये: 25%

- 24 लाख रुपये से ऊपर: 30%

वित्त वर्ष 2025-26 में शुरू की गई नई व्यवस्था का एक मुख्य आकर्षण बढ़ी हुई छूट है। पहले, 7 लाख रुपये तक की कुल आय वाले निवासी व्यक्तियों को कोई कर नहीं देना पड़ता था। हालाँकि, वित्त वर्ष 2025-26 से प्रभावी संशोधित प्रणाली के तहत, इस छूट सीमा को बढ़ा दिया गया है, जिससे 12 लाख रुपये तक की आय वाले व्यक्तियों को पूरी तरह से कर-मुक्त कर दिया गया है। वेतनभोगी करदाताओं के लिए, 75,000 रुपये की मानक कटौती के कारण यह सीमा प्रभावी रूप से बढ़कर 12.75 लाख रुपये हो जाती है।

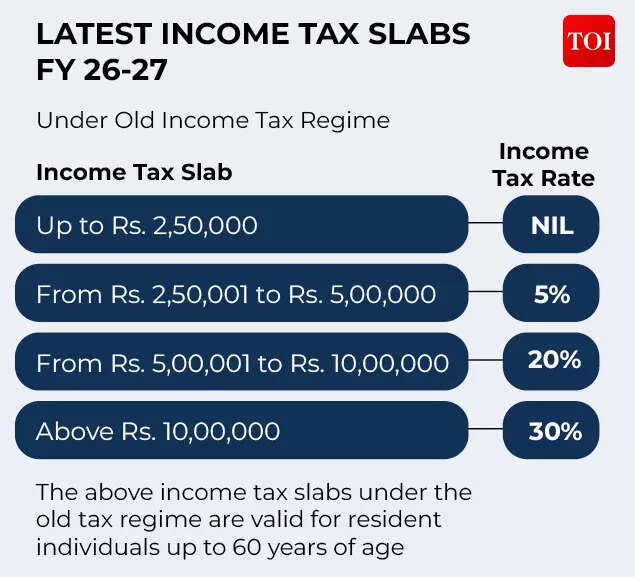

पुरानी आयकर व्यवस्था : प्रमुख कर दरें, कर स्लैब और लाभ

पुरानी आयकर व्यवस्था अधिक संख्या में छूट और कटौतियों की पेशकश जारी रखती है, जिससे यह उन वेतनभोगी करदाताओं के लिए बेहतर हो जाता है जो वर्ष के दौरान पर्याप्त कर छूट और कटौतियों का दावा करते हैं।

हालाँकि, पुरानी कर व्यवस्था में कर दरें तुलनात्मक रूप से अधिक हैं:

- 2,50,000 रुपये तक: शून्य

- 2,50,001 रुपये से 5,00,000 रुपये तक: 5%

- 5,00,001 रुपये से 10,00,000 रुपये तक: 20%

- 10,00,000 रुपये से ऊपर: 30%

पुरानी व्यवस्था के तहत आमतौर पर दावा की जाने वाली कटौती में हाउस रेंट अलाउंस (एचआरए), लीव ट्रैवल अलाउंस (एलटीए), सेक्शन 80सी, सेक्शन 80डी के तहत मेडिकल इंश्योरेंस, सेक्शन 80सीसीडी (1बी) के तहत अतिरिक्त एनपीएस योगदान और स्व-कब्जे वाली संपत्ति के लिए आवास ऋण पर ब्याज शामिल हैं।

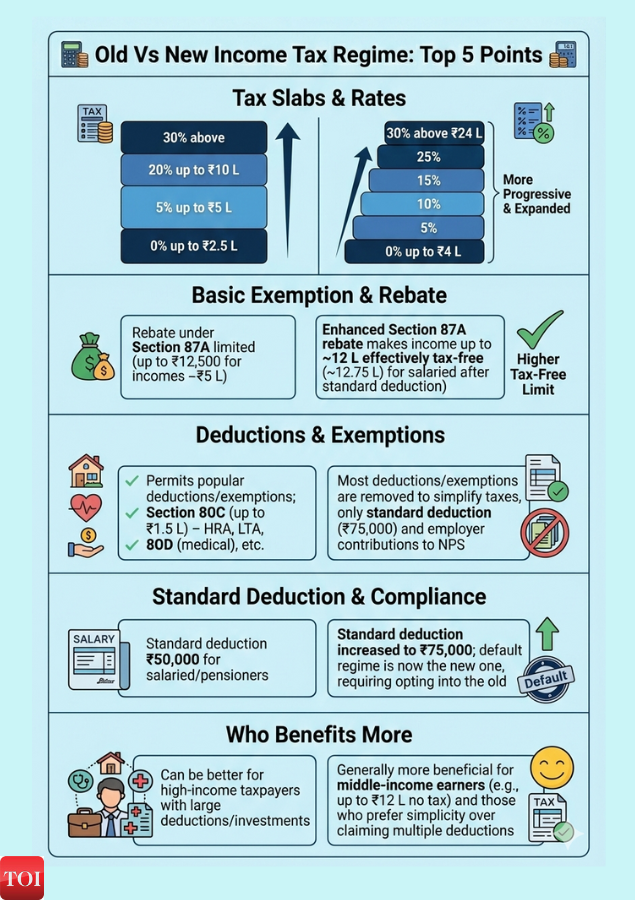

नई बनाम पुरानी आयकर व्यवस्था: वित्त वर्ष 2026-27 में आपके लिए कौन सी बेहतर है?

हर साल, करदाताओं के मन में एक बुनियादी प्रश्न होता है – कौन सी कर व्यवस्था – नई या पुरानी, उनके कर व्यय को कम करेगी?12 लाख रुपये (करदाताओं के मामले में 12.75 लाख रुपये) तक की आय स्तर के लिए, नई कर व्यवस्था का विकल्प चुनने का मतलब शून्य कर है। इसलिए, पुरानी कर व्यवस्था को चुनने का कोई सवाल ही नहीं है। आइये इसे एक उदाहरण से समझते हैं; 10 लाख रुपये के आय स्तर पर, धारा 80 सी में 1.5 लाख रुपये की छूट के साथ, पुरानी व्यवस्था के तहत कर का बोझ उपकर सहित 75,400/- रुपये है। नई व्यवस्था के तहत यह राशि शून्य या शून्य हैपुरानी और नई आयकर व्यवस्थाओं के बीच निर्णय लेते समय मुख्य नियम को समझना महत्वपूर्ण है।

ऐसा करने का सबसे आसान तरीका उन छूटों और कटौतियों की कुल संख्या को जोड़ना है जिनका आप लाभ उठा सकते हैं। तो अपना मकान किराया भत्ता या गृह ऋण ब्याज, अवकाश यात्रा भत्ता (एलटीए), धारा 80सी, 50,000 रुपये का एनपीएस लाभ, चिकित्सा बीमा के लिए धारा 80डी, बैंक ब्याज आय के लिए धारा 80टीटीए, दान के लिए धारा 80जी जोड़ें। यदि 24 लाख रुपये से अधिक की आय सीमा के लिए यह संख्या 8 लाख रुपये से कम है, तो नई आयकर व्यवस्था आपके लिए अधिक फायदेमंद है, और इसके तहत आपका कर व्यय पुरानी कर व्यवस्था से कम होगा। हालाँकि, यदि आप 24 लाख रुपये से अधिक आय स्तर पर 8 लाख रुपये से अधिक की छूट और कटौती का दावा करने में सक्षम हैं, तो पुरानी कर व्यवस्था आपके लिए सही विकल्प है।12 लाख रुपये से 24 लाख रुपये के बीच की आय के लिए, यह सीमा आपके द्वारा प्राप्त कटौती और छूट के आधार पर अलग-अलग होगी।

करदाताओं के लिए नई सुविधाएँ बजट 2026 :

बजट 2026 में, जबकि वित्त मंत्री ने मुख्य आयकर संरचना को अछूता छोड़ दिया, प्रक्रियाओं को आसान बनाने और करदाताओं की विभिन्न श्रेणियों को राहत देने के लिए कई घोषणाएँ की गईं।

- अनुपालन संबंधी चिंताओं को संबोधित करते हुए, उन्होंने करदाताओं को अपने आयकर रिटर्न को संशोधित करने के लिए अतिरिक्त समय की पेशकश की। संशोधित रिटर्न दाखिल करने की विंडो अब 31 दिसंबर के बजाय 31 मार्च तक खुली रहेगी, जिसमें मामूली शुल्क लागू होगा।

- आईटीआर-1 और आईटीआर-2 दाखिल करने वाले व्यक्तियों को 31 जुलाई की समय सीमा का पालन करना जारी रहेगा। इसके विपरीत, गैर-ऑडिट व्यावसायिक मामलों और ट्रस्टों को 31 अगस्त तक रिटर्न दाखिल करने की अनुमति होगी।

- बजट में मोटर दुर्घटना दावा न्यायाधिकरणों द्वारा दिए गए ब्याज पर पूर्ण आयकर छूट का प्रस्ताव है। इस बदलाव के साथ, ऐसे ब्याज पर स्रोत पर कर कटौती अब लागू नहीं होगी।

- स्रोत पर कर संग्रहण में कई बदलाव किये गये। विदेशी टूर पैकेज पर टीसीएस दर को 5% और 20% की पिछली दरों से घटाकर 2% कर दिया जाएगा और न्यूनतम लेनदेन राशि की आवश्यकता को हटा दिया जाएगा।

- उदारीकृत प्रेषण योजना के तहत शिक्षा और चिकित्सा व्यय पर टीसीएस 5% से घटाकर 2% किया जाएगा।

- नया आयकर अधिनियम 2025 1 अप्रैल, 2026 से प्रभावी है और सरल कर रिटर्न फॉर्म जल्द ही उपलब्ध कराए जाएंगे।

हालाँकि, आयकर व्यवस्था के लिए कोई नया बदलाव नहीं हुआ।

कर व्यवस्था का विकास

2020 के बाद से, भारत की नई कर व्यवस्था धीरे-धीरे सरल और अधिक उदार हो गई है, खासकर मध्यम-आय करदाताओं के लिए, जबकि पुरानी कर व्यवस्था अपरिवर्तित बनी हुई है।2020वित्त मंत्री निर्मला सीतारमण ने कर पेशेवरों पर जटिलता और निर्भरता को कम करने के लिए नई कर व्यवस्था की शुरुआत की। इसने कम स्लैब दरों की पेशकश की लेकिन अधिकांश कटौतियाँ हटा दीं। उस समय, 2.5 लाख रुपये तक की आय पर छूट थी, शीर्ष 30% की दर केवल 15 लाख रुपये से अधिक लागू होती थी, और धारा 87ए ने 5 लाख रुपये तक शून्य कर सुनिश्चित किया था। कटौती के बिना भी, कई करदाताओं ने पुरानी प्रणाली की तुलना में नई प्रणाली के तहत कम कर का भुगतान किया। नई व्यवस्था में कम लेकिन अधिक कर दरें उपलब्ध थीं लेकिन पुरानी व्यवस्था कटौतियों के मामले में मजबूत थी।2023केंद्रीय बजट 2023 ने एक बड़े बदलाव को चिह्नित किया। नई व्यवस्था के तहत मूल छूट सीमा को बढ़ाकर 3 लाख रुपये कर दिया गया, और धारा 87ए की छूट को बढ़ाकर 7 लाख रुपये कर दिया गया, जिससे उस स्तर तक की आय कर-मुक्त हो गई, हालांकि पुरानी व्यवस्था 5 लाख रुपये तक ही सीमित थी। मानक कटौती लाभ पेश किए गए, 5 करोड़ रुपये से अधिक की आय पर अधिभार 37% से घटाकर 25% कर दिया गया और नई व्यवस्था डिफ़ॉल्ट विकल्प बन गई।2024नई व्यवस्था के तहत वेतनभोगी कर्मचारियों के लिए मानक कटौती बढ़कर 75,000 रुपये होने और पारिवारिक पेंशन कटौती बढ़कर 25,000 रुपये होने के बाद करदाताओं को अधिक राहत मिली, जिससे लगभग चार करोड़ करदाताओं को लाभ हुआ।2025सबसे बड़ी राहत तब मिली जब 12 लाख रुपये (मानक कटौती के बाद वेतनभोगी करदाताओं के लिए 12.75 लाख रुपये) तक की आय को नई व्यवस्था के तहत प्रभावी रूप से कर-मुक्त कर दिया गया। 30% टैक्स स्लैब सीमा को भी 15 लाख रुपये से बढ़ाकर 24 लाख रुपये कर दिया गया।2020 से 2026 तक, नई कर व्यवस्था को बार-बार उच्च छूट और कम प्रभावी करों के साथ उदार बनाया गया है, जबकि पुरानी व्यवस्था अपरिवर्तित बनी हुई है, उच्च दरों की पेशकश करती है, लेकिन कटौती और छूट बरकरार है।